乙公司将一台管理用固定资产以经营租赁方式租赁给甲公司,租赁期为3年,租金总额为150万元(第一年租金60万元,第二年租金50万元,第三年租金40万元),免租期为2个月,此外,每年乙公司还承担了应由甲公司承担的固定设备修理费用3万元。则甲公司下列会计处理方法表述正确的是( )。

A、每年确认的租金费用47万元

B、每年确认管理费用49万元

C、第一年确认的租金费用60万元

D、第二年、第三年确认的租金费用分别是50万元、40万元

M公司2013年1月1日从A公司经营租入管理用设备一台,租期为5年,每年年末支付租金60万元,2013年前两个月为免租期,另M公司为租入设备发生运输费2万元,A公司收到2013年扣除免租期后的租金50万元存入银行,则M公司应确认的租金费用为( )。

A50万元

B58万元

C58.4万元

D50.4万元

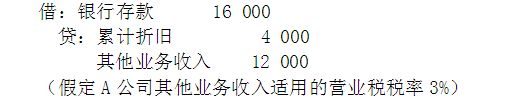

审计人员王军对A公司进行年度审计,发现该公司在年初曾和B公司签订一项租赁合同。B公司租用A公司的四间办公室,租期为5年,年租金为16000元。该办公室的年折旧额为4000元。A公司在收到第一年租金时,做了如下财务处理:指出存在的问题

指出存在的问题

指出存在的问题