-

1、[单选题]某公司同一笔资金有如下四种借款方案,均在年末支付利息,则优选的借款方案是()。

-

A.年名义利率3.6%,按月计息

-

B.年名义利率4.4%,按季度计息

-

C.年名义利率5.0%,半年计息—次

-

D.年名义利率5.5%,一年计息—次

-

-

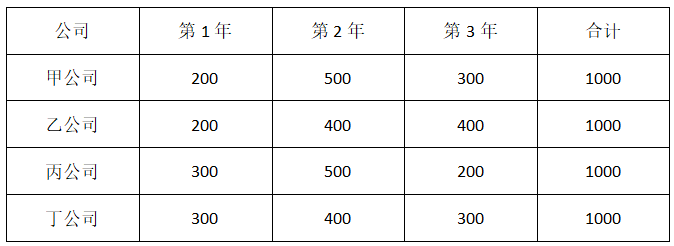

2、[单选题]甲、乙、丙和丁四个公司投资相同项目,收益方案如下表(单位:元)。若社会平均收益率为10%,根据资金时间价值原理,其投资收益最大的是()。

-

A.甲公司

-

B.乙公司

-

C.丙公司

-

D.丁公司

-

-

3、[单选题]某公司年初借入资金1000万元,期限3年,按年复利计息,年利率10%,到期一次还本付息。则第三年末应偿还的本利和为()万元。

-

A.1210

-

B.1300

-

C.1331

-

D.1464

-

-

4、[单选题]关于财务内部收益率的说法,正确的是()。

-

A.其大小易受基准收益率等外部参数的影响

-

B.任一技术方案的财务内部收益率均存在唯一解

-

C.可直接用于互斥方案之间的比选

-

D.考虑了技术方案在整个计算期内的经济状况

-

-

5、[单选题]某技术方案建设投资1000万元,流动资金100万元,全部为自有资金(资本金)。运营期正常年份的年利润总额为140万元,年所得税为35万元,则该方案的资本金净利润率是()。

-

A.10.50%

-

B.12.73%

-

C.14.00%

-

D.9.55%

-

-

6、[单选题]某技术方案现金流量表如下,若基准收益率为8%,则该方案财务净现值为()万元。

-

A.-1300

-

B.100.4

-

C.-108.3

-

D.126.91

-

-

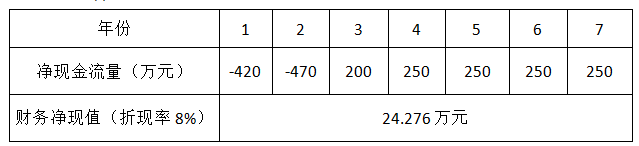

7、[单选题]某技术方案净现金流量和财务净现值如下表,根据表中数据,关于该方案评价的说法,正确的是()。

-

A.累计净现金流量小于零

-

B.财务内部收益率可能小于8%

-

C.静态投资回收期大于6年

-

D.项目在经济上可行

-

-

8、[单选题]下列经济效果评价指标中,属于动态指标的是()。

-

A.财务净现值

-

B.流动比率

-

C.资本金净利润率

-

D.投资收益率

-

-

9、[单选题]已知某投资方案财务内部收益率(FIRR)为10%,现选择4个影响因素分别进行单因素敏感性分析,计算结果如下:当产品价格上涨10%时,FIRR=11.0%;当原材料价格上涨10%时,FIRR=9.5%:当建设投资上涨10%时,FIRR=9.0%,当人民币汇率上涨10%时,FIRR=8.8%。根据上述条件判断,最敏感的因素是()。

-

A.建设投资

-

B.原材料价格

-

C.人民币汇率

-

D.产品价格

-

-

10、[单选题]某项目建设投资为5000万元,其中自有资金4000万元,借款1000万元,借款年利率为5%。流动资金1000万元全部为借款,借款年利率为4%。建设期计息不付息。编制资本金现金流量表时,建设期现金流出的金额是()万元。

-

A.2000

-

B.4090

-

C.4000

-

D.6000

-

-

11、[单选题]关于设备磨损补偿方式的说法,正确的是()。

-

A.设备的无形磨损可以通过修理进行补偿

-

B.设备的综合磨损只能通过更新进行补偿

-

C.可消除的有形磨损只能通过现代化改装进行偿

-

D.不可消除的有形磨损可以通过更新进行补偿

-

-

12、[单选题]对于建设工程,利用价值工程原理提高技术方案经济效果最佳的阶段是()。

-

A.生产与销售阶段

-

B.规划与设计阶段

-

C.使用与报废阶段

-

D.生产与使用阶段

-

-

13、[单选题]某单位工程由甲、乙、丙和丁4个分部工程组成,相关数据如下表,运用价值工程原理判断,应作为优先改进对象的是()。

-

A.甲

-

B.丙

-

C.乙

-

D.丁

-

-

14、[单选题]某施工项目有四个可选择的技术方案,其效果相同。方案一需要投资240万元,年生产成本为64万元:方案二需要投资320万元,年生产成本为52万元:方案三需要投资360万元,年生产成本为45万元:方案四需要投资400万元,年生产成本为36万元。不考虑税收因素,当基准投资收益率为12%时,运用折算费用法选择的方案应是()。

-

A.方案一

-

B.方案二

-

C.方案三

-

D.方案四

-

-

15、[单选题]某企业3年前购买的设备原价为20万元,当前累计已提折旧4万元,现在市场上可以18万元价格卖出,卖出该设备需发生成本、税费共1万元,该设备现在的可变现净值()万元。

-

A.17

-

B.13

-

C.16

-

D.20

-

-

16、[单选题]下列施工企业的费用中,在会计核算时应计入生产费用的是()。

-

A.企业质量管理部门办公费

-

B.项目部管理人员工资

-

C.经营部门人员工资

-

D.企业融资的财务费用

-

-

17、[单选题]某施工企业的自卸汽车原价为30万元,确定的折旧年限为5年,净残值率为3%,预计总行驶里程为8万千米。2020年行驶里程2万千米,按照行驶里程法,则2020年应计提折旧额为()元。

-

A.72750

-

B.58200

-

C.60000

-

D.75000

-

-

18、[单选题]施工企业单独对外提供机械作业服务取得的收入属于()。

-

A.施工合同收入

-

B.让渡资产使用权

-

C.提供劳务收入

-

D.销售商品收入

-

-

19、[单选题]某施工企业签订了总造价为2000万元的固定总价合同,工期为2年。经测算第1年完工进度为60%,实际收到工程结算款1000万元;第2年工程全部完工。则按完工百分比法确认该企业第2年的收入为()万元。

-

A.800

-

B.1000

-

C.1200

-

D.2000

-

-

20、[单选题]企业计算某一时期应纳税所得额时,下列固定资产中,不得计算折旧扣除的是()。

-

A.以经营租赁方式租出的固定资产

-

B.以融资租赁方式租入的固定资产

-

C.已建成未投入使用的房屋、建筑物

-

D.已足额提取折旧但仍继续使用的固定资产

-

-

21、[单选题]下列财务报表中,属于按照收付实现制原则编制的是()。

-

A.资产负债表

-

B.利润表

-

C.现金流量表

-

D.所有者权益变动表

-

-

22、[单选题]某企业上年初所有者权益总额为5000万元,年末所有者权益相对年初减少200万元。本年末所有者权益总额为5500万元,则该企业本年度的资本积累率为()。

-

A.10.00%

-

B.10.42%

-

C.14.58%

-

D.14.00%

-

-

23、[单选题]为了说明企业财务状况的变动趋势并预测企业未来的发展前景,财务报表分析宜采用的方法是()。

-

A.水平分析法

-

B.因素分析法

-

C.比率分析法

-

D.权重分析法

-

-

24、[单选题]关于设备融资租赁的说法,正确的是()。

-

A.租赁期的设备租金总额低于直接购置设备的费用

-

B.租赁容易导致承租人资产负债状况恶化

-

C.租货期间承租人可以将租用设备用于抵押贷款

-

D.设备融资租赁的租期通常较长

-

-

25、[单选题]某施工企业在经营过程中,同时发行可转换债券和认股权证,该筹资方式属于()。

-

A.内源筹资

-

B.权益筹资

-

C.混合筹资

-

D.债务筹资

-